Анализ организации расчетно-кассового обслуживания юридических лиц в АИКБ «Татфондбанке»

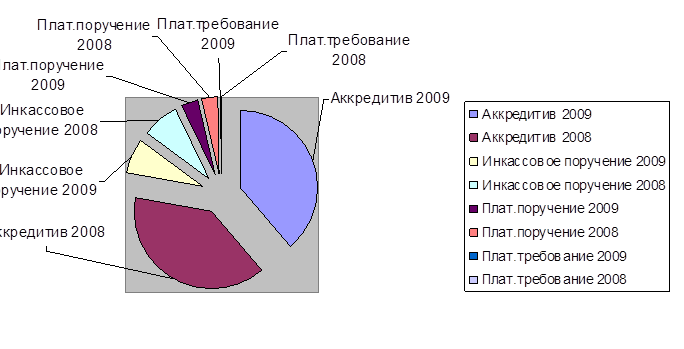

Платежи с применением аккредитивов используются незначительно. Аккредитивная форма безналичных расчетов между хозяйствующими субъектами предполагает гарантирование банком плательщика оплаты поставляемых товаров или оказываемых услуг. Эта форма расчетов применяется тогда, когда поставщик не полностью уверен в оплате покупателем отгруженного товара и хочет заручиться гарантией банка. Так, например, доля аккредитива в 2008г. составила 0,3%, а в 2009г. -0,01%, т.е. произошло снижение на 0,29%.

Рост объема платежей вызван некоторым подъемом в ряде отраслей реального сектора экономики, повышением деловой активности предприятий, увеличением платежеспособности клиентов, и на этой основе – ростом поступлений налогов и сборов в бюджеты всех уровней и во внебюджетные фонды, увеличением финансирования организаций бюджетной сферы на выплату заработной платы, пенсий.

Структура форм безналичных расчетов за 2008-2009г. в ОАО «АИКБ «Татфондбанк» представленная на рисунке 2.3.8.

Рис. 2.11 - Структура форм безналичных расчетов в 2008-2009 гг. [42]

Итак, приведенный анализ организации расчётов с юридическими лицами позволяет сделать вывод о развитии почти всех секторов экономики. Но заметнее этот рост наблюдался в строительстве (33,78%), активно развивалась сфера услуг (45,45%). В 2009 году произошло увеличение комиссионных доходов, которое связано с расширением спектра предоставляемых услуг и увеличением клиентской базы. Удельный вес среднедневных остатков в промышленности, сфере услуг, среди предпринимателей и прочих имеет положительную тенденцию. Структура безналичных платежей в разрезе применяемых форм расчетов характеризуется преобладанием платежных поручений по отношению к другим платежным инструментам. В целом, организация расчетно-кассового обслуживания юридических лиц в анализируемом банке заслуживает положительной оценки.

Выводы по главе: ОАО «АИКБ «Татфондбанк» - универсальный коммерческий банк с широким спектром услуг корпоративным клиентам и частным лицам. Одним из основных направлений деятельности Банка является работа с корпоративными клиентами. Прием платежей постоянно меняется, что зависит от многих показателей. Поступления платежей от физических лиц носит сезонный характер, первую позицию занимают налоговые платежи - от 11 до 17%., на второй позиции - платежи сотовых операторов связи (МТС, VELCOM). Далее идут прочие платежи соответственно. Анализ организации расчётов с юридическими лицами позволяет сделать вывод о развитии почти всех секторов экономики. Но заметнее этот рост наблюдался в строительстве. В 2009 году произошло увеличение комиссионных доходов, которое связано с расширением спектра предоставляемых услуг и увеличением клиентской базы.

Полезная информация:

Комплекс мероприятий по повышению сбыта предложений

по личному страхованию

Страхование является одним из важных факторов обеспечения стабильности социально-экономического развития страны. Страховой рынок в Российской Федерации за последние годы развивается ускоренными темпами при общем увеличении его объемов и расширении круга предоставляемых услуг. Вместе с тем, потенциа ...

Учет операций на текущих счетах евразийского банка

В Республике Казахстан существует двухуровневая банковская система: – первый уровень – Национальный Банк Республики Казахстан; – второй уровень – все коммерческие банки, за исключением АО «Банк Развития Казахстана», имеющего особый правовой статус, определяемый законодательным актом Республики Каза ...

Система потребительского кредитования Сбербанка РФ

Используя собственные денежные ресурсы, в рамках программ потребительского кредитования Сбербанк РФ выдает долгосрочные жилищные кредиты, однако условия их получения настолько жесткие (например, наличие поручительства третьих лиц), что практически воспользоваться данной системой получения кредитов ...

Разделы

- Главная

- Виды и формы кредита

- Банковская система России

- Ипотечное кредитование

- Страховое дело

- Рынок пластиковых карт в России

- Особенности автострахования

- Банковская система