Страхование жизни

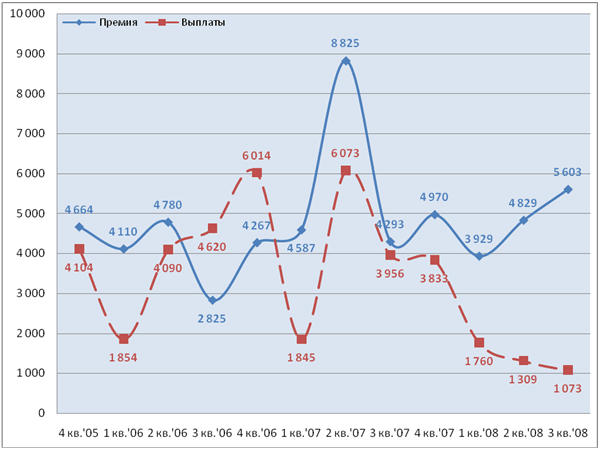

В III квартале 2008 г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.). Объем выплат при этом сократился почти в 4 раза, с 4 млрд. руб. до 1,1 млрд. руб.

Поквартальный анализ динамики сборов и выплат по сегменту (см. Диаграмма 2) демонстрирует пиковые значения обоих показателей во втором квартале 2007 г. В этот период осуществлялся массовый перевод портфелей по страхованию жизни из универсальных материнских компаний в дочерние специализированные компании. Эта операция отражалась как выплаты при выводе портфеля, и начисление новых премий при его передаче в новую компанию. Показатели последующих периодов существенно скромнее. Выплаты, начиная со III кв. 2007 г., неуклонно снижались, что косвенно свидетельствует о сокращении объемов по старым зарплатным схемам, которые характеризуются высоким уровнем выплат.

Диаграмма 2. Страхование жизни в 2005 – 2008 гг., млн. руб

С этой точки зрения многолетние усилия ФССН по очистке рынка от данного типа псевдостраховых операций можно считать весьма успешными. Такого рода бизнес ведут считанные компании с небольшим, относительно прошлых лет, оборотом. В то же время говорить о том, что на рынке окончательно восторжествовали идеи классического накопительного страхования жизни – преждевременно. Активный рост сборов премии, возобновившийся с начала 2008 г., во многом объясняется стремительным увеличением объемов бизнеса, связанным со страхованием жизни кредитных заемщиков. В большинстве случаев это страхование клиентов банка аффилированным с ним страховщиком на монопольных правах. Бизнес является практически безубыточным и, по сути, означает скрытое увеличение эффективной ставки по кредиту.

Анализ крупнейших операторов сегмента наглядно иллюстрирует сложившееся на рынке положение дел: сохраняющиеся остаточные явления, связанные с «зарплатными» схемами, и значительные объемы ненакопительного, «кредитного» страхования жизни. Рост накопительного страхования жизни заметен на фоне крайне незначительных объемов сборов и довольно серьезных проблем, переживаемых практически всеми крупнейшими операторами. Дальнейшая динамика сегмента будет определяться, скорее всего, не ростом добровольного накопительного страхования, а кредитной активностью банков, их заинтересованностью в дочерних страховщиках и позицией ФАС по такого рода сотрудничеству финансовых организаций.

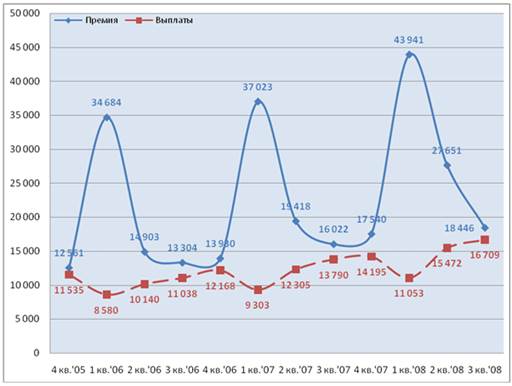

По итогам 9 мес. 2008 г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5 млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с 13,8 млрд. руб. до 16,7 млрд. руб.

Анализ поквартальной динамики сборов премии и выплат (см. диаграмму 3) демонстрирует устойчивую внутригодичную цикличность. Максимальные сборы премии приходятся на начало года. Как правило, именно в этот период кэптивным страховщикам начисляются премии по корпоративному ДМС материнских структур. Во втором квартале объемы премий резко снижаются, достигают минимальных значений в третьем квартале и незначительно возрастают в четвертом. Одновременно объем выплат минимален в первом квартале и плавно возрастает на протяжении всего года, чтобы достичь максимальных значений в четвертом. Такая динамика связывается с особенностями заявления убытков при закрытии года у страхователей, страховых компаний и ЛПУ. На следующий год ситуация повторяется, но уже на новом уровне, на новом витке развития сегмента.

Диаграмма 3. Личное страхование в 2005 – 2008 гг., млн. руб.

Проведенный анализ позволил выявить значительный рост личного страхования – в первую очередь корпоративных ДМС и НС, а также страхования заемщиков банков от НС. В списке крупнейших компаний присутствуют два кэптива российских монополий, а также монопольный страховщик одного из крупнейших розничных банков, однако остальные лидеры сегмента представляют собой рыночно ориентированных корпоративных и розничных страховщиков.

Полезная информация:

Учет операций на текущих счетах евразийского банка

В Республике Казахстан существует двухуровневая банковская система: – первый уровень – Национальный Банк Республики Казахстан; – второй уровень – все коммерческие банки, за исключением АО «Банк Развития Казахстана», имеющего особый правовой статус, определяемый законодательным актом Республики Каза ...

Основные понятия ценных бумаг и фондового рынка

Ценные бумаги - это, прежде всего, документы, имеющие обязательную юридическую силу. Они составляются по определённой форме предоставляет его владельцу определенные имущественные права. Под имущественными правами, как правило, понимают право собственности, возникающее в результате приобретения или ...

Методы расчётов риска

Критерии (показатели) степени риска и методы их расчета. Вложению капитала всегда сопутствуют выбор вариантов и оценка степени риска. Для этого необходимо количественно определить величину финансового риска при альтернативных вариантах и сравнить ее. Финансовый риск, как и любой другой, определяетс ...

Разделы

- Главная

- Виды и формы кредита

- Банковская система России

- Ипотечное кредитование

- Страховое дело

- Рынок пластиковых карт в России

- Особенности автострахования

- Банковская система